Risk Management: focus su tesoreria e rischio valutario

Siamo giunti al terzo intervento sul tema dei rischi finanziari aziendali ed affrontiamo i due aspetti forse più critici in termini di impatto a bilancio: il rischio legato ai cambi e quello connesso alla tesoreria e agli investimenti di liquidità in genere.

Entreremo nel vivo di tali argomenti sia dal punto di vista della misura corretta del rischio che degli strumenti possibili di copertura.

Utilizzeremo sempre lo schema guidato dal “risk approach” e vedremo alcuni casi concreti che ci faranno capire le dimensioni di queste voci di rischio.

Ottimizzazione di tesoreria, ovvero come trasformare il rischio emittente in un’opportunità

Per quanto riguarda il rischio basso abbiamo visto come spesso risulti più penalizzante coprirsi “male”, cioè mediante strumenti sbagliati, che non coprirsi affatto.

Ciò avviene perché il valore di rischio è generalmente contenuto, anche se non irrilevante, ma gli strumenti sono complessi e agiscono su valori nominali molto alti.

Per quanto riguarda le due tipologie di rischio che intendiamo affrontare oggi avviene esattamente il contrario:

1 gli impatti di una non corretta ottimizzazione sono generalmente molto pesanti;

2 mentre gli strumenti sono di facile comprensione e utilizzo.

Ci dovremmo attendere, quindi, un’alta efficienza nei processi aziendali che presidiano questi rischi, invece non è così.

Pesanti distorsioni cognitive anche in questo caso influenzano sia la fase di identificazione che di misura dei rischi.

Partiamo dalla tesoreria e vedremo come principi generali che sul piano personale sono considerati ovvi, in ambito aziendale non vengono nemmeno considerati e cercheremo di capire il perché. I rendimenti finanziari sono per loro natura collegati ad un rischio, anzi sono direttamente correlati al rischio connesso: a fronte di rischi più alti, ottengo rendimenti maggiori, così come a parità di rendimento sceglierò quello che presenta i minori rischi.

Fin qui tutto è noto e consolidato. Si sa che il rendimento di uno strumento azionario è più rischioso di uno obbligazionario, che investire nei Paesi emergenti è più rischioso che investire nei paesi industrializzati, che investire a lungo termine è più rischioso del breve termine. Questo lo sanno tutti.

Ma sarà vero?

E qual è la miglior misura del rischio per poter stabilire cosa è più o meno rischioso? E perché anche queste idee consolidate non vengono poi applicate nel quotidiano quando si va in banca per un pronti contro termine, un certificato di deposito o un conto remunerato?

Nel mondo degli investimenti finanziari viene spesso venduta la performance di uno strumento, senza confrontarla con il rischio connesso. Anche se quasi tutti sanno che le due cose sono correlate, la nostra mente si fissa sul rendimento, rendendo il gioco facile ai venditori con meno scrupoli. Le statistiche ci dicono che siamo più portati a confrontare due rendimenti puri per scegliere in quale investire, senza quindi considerare né la differenza di rischio tra l’uno e l’altro né se possano essere effettivamente dei buoni rendimenti rispetto al mercato di riferimento.

La misura di rischio che ci è più congeniale, quella che anche intuitivamente viene tenuta in considerazione dalla maggior parte degli investitori è la variabilità dei rendimenti. Se la volatilità dei rendimenti è alta avrò una minore certezza di raggiungere il rendimento atteso perché la distribuzione dei rendimenti a scadenza è più “larga”.

Ma due strumenti con la stessa volatilità?

Devo pensare che presentino lo stesso rischio?

No, perché esistono diversi altri rischi. Come il rischio di liquidità, per esempio.

Se uno strumento è facilmente smobilizzabile ed un altro meno, naturalmente dovremmo razionalmente scegliere il primo e questo è già molto meno considerato dagli investitori rispetto al rischio misurato dalla volatilità. Eppure è un rischio tangibile non avere la disponibilità dei nostri denari in caso di necessità.

Ma il rischio meno considerato di tutti e che in realtà porta con sé le conseguenze potenziali peggiori è il rischio emittente. Non quindi il pericolo di non raggiungere un rendimento in cui speravo, non la possibilità di avere in ritardo i miei denari rispetto alla richiesta di smobilizzo, ma la misurabile probabilità di non vedersi restituire affatto il capitale investito perché l’emittente può non essere in grado di fare fronte ai propri impegni.

Non stiamo più parlando degli interessi, ma del capitale, quindi dovrebbe essere la prima preoccupazione di un investitore oculato, invece questo aspetto è quotidianamente disatteso. La motivazione forse risiede nel fatto che la bassa probabilità dell’evento lo rende meno rilevante, ma chi ragiona così non ricorda l’assunto iniziale: il maggior rischio dev’essere remunerato.

Se un emittente è (o viene percepito dal mercato) più rischioso di un altro, deve offrire rendimenti più alti altrimenti non riesce a raccogliere il denaro necessario per coprire il proprio fabbisogno finanziario. Parlando di titoli governativi, il maggior rendimento di un titolo rispetto ad un altro è la misura stessa del rischio paese, tanto è vero che ormai è entrato quasi nel gergo comune il concetto di spread come spia dello stato di salute. Ma questo vale e deve valere per qualsiasi emittente, non solo per quelli governativi. paesi si finanziano attraverso l’emissione di titoli governativi; qualora la remunerazione di questi non fosse congrua il mercato venderebbe i titoli considerati non appetibili per comprarne altri. Tali vendite farebbero scendere i corsi delle obbligazioni stesse e conseguentemente i rendimenti si porterebbero al livello considerato congruo. In ogni caso il mercato si autoregola, quindi non si scappa alla regola:

maggiore rischio = maggiore rendimento

Immaginiamo ora lo stesso meccanismo applicato ad un’azienda che chiede quali siano le migliori condizioni di time deposit alla propria banca per una determinata cifra a una certa scadenza. Quello che prima era assodato non lo è più: tipicamente si sentono 2 o 3 banche, si parla con il direttore e si valutano i risultati di questa trattativa. Visto che spesso i tassi sono molto simili si decide di mantenere la cifra più alta sulla banca che remunera meglio e il resto equamente ripartito, ammesso di non avere vincoli di altra sorta (che quasi sempre invece ci sono).

In tutto questo ragionamento abbiamo visto entrare in gioco il fattore rischio?

No. Il tutto si gioca sulla vera o presunta forza contrattuale che si ha nei confronti della banca e sulla disponibilità del direttore. Nessun approfondimento sulla rischiosità oggettiva della banca, sulla sua necessità di fare funding (cioè di finanziarsi con la raccolta), sulle necessità di budget, su quello che potrebbe essere il mercato al di fuori delle banche note.

Tutto ciò non solo non è ottimizzante, ma fa si che la scelta della banca prescinda da elementi oggettivi e disponibili, allocando la cassa con criteri interni e non ponderati sul rischio.

Abbiamo compreso prima come valga l’equivalenza:

spread = rischio = rendimento

Ciò è vero sempre, anche se è più facile individuare questa regola per gli strumenti quotati. Un titolo quotato ha una propria visibilità, nel bene e nel male, consente a tutti di poter decidere se intervenire e quando, ma quando le remunerazioni vengono

fissate in accordi privati tutto ciò viene meno, per cui spesso la banca si avvantaggia di quello che viene definito “gap informativo”. La banca sa perfettamente che dato il proprio rischio intrinseco (misurato come vedremo tra poco) dovrebbe remunerare la raccolta all’X%, ma conta che il Cliente (inteso come la massa dei propri Clienti) non lo sappia.

L’attività propria della banca, quella nativa e quella per cui hanno un ruolo così importante nell’economia di ogni Paese è quella di raccogliere e prestare denaro.

Chiunque abbia acceso un mutuo sa che i concetti espressi nelle pagine precedenti sono stati applicati al fine di determinare il rischio che la banca si assume nel finanziarci, remunerato con lo spread che noi paghiamo nelle rate oltre all’euribor.

Le banche in prima battuta si finanziano con la raccolta diretta (conti correnti, certificati di deposito, libretti e obbligazioni proprie) per poter avere la liquidità da offrire a chi chiede prestiti o mutui. Non sempre questa, però, è sufficiente, quindi è normale ricorrere al cosiddetto mercato interbancario, dove le banche che hanno un eccesso di liquidità su una determinata scadenza, la concedono ad una banca che ne ha bisogno, facendosi remunerare. Naturalmente questa remunerazione è sempre proporzionale alla rischiosità della banca che ne ha bisogno, solo per i Clienti questa regola non è vera

Quando, come negli ultimi tempi, la rischiosità di molte banche è stata tale che l’interbancario era sostanzialmente fermo, tradotto: nemmeno le banche si fidavano a prestarsi il denaro tra loro, interviene la BCE con “aste di liquidità”, ossia prestiti controgarantiti da un collaterale fornito dalla banca stessa. Per le banche più rischiose è costoso finanziarsi, sia sulla Clientela che con le altre banche che con la BCE, infatti sono poi quelle che a loro volta per prestare denaro chiedono spread altissimi.

A questo punto è evidente che conoscere il livello di rischio di una banca è determinante per poter considerare correttamente la remunerazione offerta, ma come si fa?

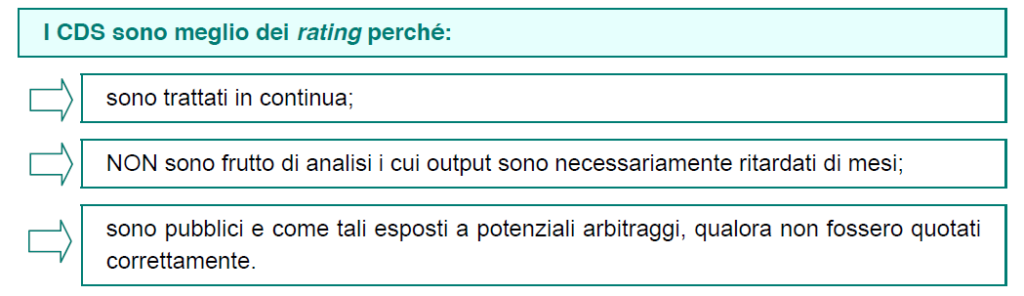

Lo strumento che consente questa misura è il CDS, il Credit Default Swap, cioè un valore che esprime il premio al rischio per quell’emittente su una determinata scadenza. Un CDS alto indica alto rischio, un CDS

basso il contrario. Questo strumento, pur con i suoi limiti, è ad oggi lo strumento migliore per poter misurare la rischiosità di un emittente.

Pensate a tutte le polemiche sulle società di rating. Eclatante l’episodio su Lehman Brothers del 2008, quando questa società è fallita prima di perdere la A di rating Standard&Poor’s. Un buco di 640 Mld di dollari, saltato fuori evidentemente dal nulla, visto che il titolo non è nemmeno stato declassato.

Quasi tutti gli emittenti hanno un CDS, quindi una misura del proprio rischio. Si può vedere come si è mosso storicamente e si può confrontare con quello di altri emittenti.

I Clienti, tendenzialmente all’oscuro di queste dinamiche che pur sono oggettive, quotate e note ad ogni operatore di mercato, devono accontentarsi di una trattativa basata per assurdo sui propri conti e sul proprio rating.

Non sempre sarà possibile ribaltare l’equazione riuscendo a trattare utilizzando i CDS, ma come minimo saremo in grado di comprendere quale livello di remunerazione deve essere considerato minimo per un dato grado di rischio. Al di sotto di tale livello, converrà cercare soluzioni diverse e, come vedremo più avanti, queste ci sono sempre.

Oggi è possibile realizzare un modello di ottimizzazione basato sulla ponderazione dei CDS. In sostanza ciò significa impostare un CDS massimo della tesoreria (o del portafoglio), allocare la cassa secondo criteri di remunerazione parametrata al rischio e monitorare gli andamenti singoli per evidenziare il momento in cui “cambiare cavallo”.

La valenza maggiore sta nell’approccio, deve cioè passare il concetto che si possa pianificare in modo razionale l’allocazione della cassa, a prescindere da quali rendimenti offrono le banche, da quanto rendono i BTP o cos’altro ci può essere da comprare. In qualunque situazione è possibile ottimizzare il rendimento rispetto al rischio, tenendo conto dei flussi finanziari entranti e uscenti. Tale modello di ottimizzazione consente di segmentare la cassa per “probabilità di impiego” e conseguentemente allocare alle diverse scadenze i migliori rendimenti paragonati al rischio.

Il valore annuo delle esportazioni italiane è pari a circa 368 Mld di euro (dati 2011) di questi più di 100 Mld sono in valuta straniera.

Il 79,7% delle aziende esportatrici presenta un volume annuo di esportazioni superiore a 2,5 mln di Euro.

Il tema, come si vede, presenta dei numeri di tutto rispetto: solo per avere un termine di paragone, le sole esportazioni in valuta diversa dall’euro sono pari a più di 5 volte il PIL di Cipro e più di 10 volte quello Nordcoreano.

Ogni volta che vendiamo un prodotto su un mercato che non ragiona in euro noi vendiamo due cose: il

prodotto e l’euro. In cambio noi “compriamo” la valuta del mercato in questione.

Cerchiamo di identificare correttamente il problema, risulterà poi più facile riconoscere alcuni tra i più comuni errori cognitivi.

Esempio

L’azienda A produce un bene XXX che ha un costo unitario di 88 euro e decide di venderlo a 100 euro, con un margine di 12. Il 50% del proprio fatturato proviene dagli Stati Uniti, il prezzo in dollari risulta essere quindi (P in euro x Eurusd) 130$ (con Eurusd = 1,30).

Se il dollaro va a 1,40 i 130$ unitari diventano 92,8 euro. Il margine che era di 12 euro si riduce a 4,5, con una riduzione del 62,5%.

Difficilmente potrà essere indolore una tale riduzione del margine, né possiamo considerare l’oscillazione del dollaro da 1,30 a 1,40 come rara, infatti corrisponde a circa la metà di quanto possiamo attenderci in media in un anno.

Molte aziende adottano delle misure per mitigare l’impatto del rischio valutario, ma spesso sono basate su un’identificazione della massa di rischio non del tutto corretta e ancora più spesso su una sbagliata misura.

Per esempio aziende che esportano, ma che acquistano anche materie prime nella stessa valuta (generalmente dollaro) tendono a “nettare” l’impatto, cosa che in realtà non capita quasi mai perché il timing dei flussi in entrata è diverso da quello dei flussi in uscita.

Ancora più spesso si copre l’importo corrispondente ad ogni singola commessa/consegna/fattura, ottenendo una copertura perfetta su quella commessa, ma lasciando il rischio aperto sulle successive.

L’obiettivo è quello di adottare ogni misura per poter immunizzare il rischio cambio sul mio fatturato in valuta diversa da euro, ciò significa che devo considerare il fatturato globale annuo, non la singola commessa.

La copertura della commessa non mi ripara dal rischio più ampio perché quando andrò a coprire le commesse successive pagherò il delta del primo movimento.

Nell’esempio di prima, supponiamo di avere correttamente coperto il rischio per cui i 7,5 euro persi nell’operazione vengono compensati esattamente da 7,5 euro guadagnati sul conto a copertura. Consideriamo questa come la prima commessa dell’anno alla quale ne seguiranno (su stima storica) altre 4 uguali.

Anche se immaginiamo di coprire correttamente anche le altre commesse, il delta iniziale tra 1,30 e 1,40 mi impatta su tutte, quindi salvo che il dollaro non torni immediatamente a 1,30 (già dalla seconda commessa) avrò un danno moltiplicato per ogni commessa, pur avendo la convinzione (errata) di essere coperto.

In sostanza, il ragionamento corretto è a scalare, coprendo all’inizio dell’anno tutto l’importo che stimo di dover incassare durante l’esercizio e mano a mano che incasso la singola commessa, riduco l’importo a copertura.

La copertura per commessa può essere corretta se ho realmente la possibilità di scaricare sul Cliente i movimenti sui cambi, quindi non avremo un cambio di listino, ma un cambio per commessa.

Molte aziende decidono di evitare del tutto il problema fissando i listini in euro, certamente così facendo si elimina il rischio, ma si affronta quello dell’elasticità della domanda verso il prezzo.

Infatti, nell’esempio di prima il prodotto XXX verrà venduto a 100 euro sia con il dollaro a 1,30 che a 1,40, per l’azienda è quindi invariante, ma per il Cliente?

Il Cliente che prima pagava per quel prodotto 130$, ne pagherà 140$.

Irrilevante?

No, non proprio, dipende dal tipo di prodotto, ma in ogni caso avrò maggiori difficoltà commerciali che possono anche essere misurate.

Esistono numerosi studi che analizzano la sensibilità al prezzo, misurata come calo delle vendite a fronte di un incremento di prezzo pari all’1%. Si va dal -0,21% dei servizi sanitari al -1,30% dei viaggi aerei, passando dal -0,65% del vino.

Un calo dell’euro come quello preso in considerazione nel nostro esempio (1,30 –1,40) porta statisticamente una riduzione delle vendite del 5% per esempio per un’azienda vinicola che esporta negli Stati Uniti e vende in euro.

Magari l’azienda in questione potrà sostenere le vendite in vari modi, ma ciò non significa che sia inutile porsi il tema in un ottica di riduzione e gestione dei rischi.

Questo è in definitiva il vero obiettivo del “risk approach” porsi adeguatamente il problema, identificare, misurare e gestire.

Come abbiamo già detto negli altri interventi, “gestire” non necessariamente significa intervenire, ma presidiare e verificare se gli interventi sono necessari o meno, anche tenendo conto delle prassi aziendali.

Per poter arrivare a ciò è obbligatorio analizzare correttamente i processi e gli elementi potenzialmente forieri di rischio.

Articolo scritto per la rivista Euroconference a Gennaio 2013