Con l’aumento dei tassi di interesse degli ultimi mesi, tra le varie opportunità di investimento offerte dalle banche, sono tornati in auge i conti deposito.

Un conto deposito è uno strumento di risparmio, non permette le classiche operatività come accredito stipendio o domiciliazione delle utenze quindi non va confuso con il conto corrente. Può essere libero o vincolato se si ha immediata disponibilità del deposito o diversamente se è necessario attendere il periodo di tempo stabilito per riavere la disponibilità delle somme versate. Nel secondo caso, nell’eventualità di ritiro anticipato del denaro sono previste delle penali.

Al termine del periodo della durata del conto deposito, cioè alla data di scadenza, l’investitore otterrà i suoi interessi piu’ la somma investita.

A cosa prestare attenzione prima di aprire un conto deposito:

Nonostante un conto deposito appaia come uno strumento facile e sicuro vanno sempre fatte delle valutazioni preventive:

Ammontare del tasso di interesse e durata della vita del conto deposito:

Piu’ alto è il tasso riconosciuto al cliente, maggiori saranno le garanzie che dovremo avere dalla banca. I rendimenti piu’ alti e le durate piu’ lunghe sono riconosciuti da istituti piu’ piccoli mentre gli istituti piu’ grandi non sono per nulla concorrenziali. La remunerazione è sempre la contropartita di un rischio.

Il conto deposito come il conto corrente è garantito dal Fondo Interbancario di tutela dei Depositi (FITD):

Il FITD copre fino a 100.000 euro il titolare del conto in caso di fallimento della banca. Tuttavia capitali superiori non sono garantiti oltre i primi 100.000 euro. Chiunque voglia vincolare importi superiori deve avere ben chiaro questo aspetto.

I costi:

I costi variano da banca a banca. A tali costi vanno sempre poi aggiunti l’imposta di bollo che è dello 0,20% e la ritenuta del 26%. Calcolare correttamente i costi prima di vincolare la somma eviterà sgradite sorprese.

Il conto deposito è un contratto bancario:

Essendo un contratto bancario, la banca può modificare le condizioni di contratto, tramite comunicazione scritta e nota come “proposta di modifica unilaterale del contratto”. È vero che il cliente può non accettare la nuova proposta se la ritiene peggiorativa (chiudendo comunque il rapporto con la banca), ma è altrettanto vero che se il conto deposito era stato aperto in precedenza con delle finalità di pianificazione, risulta certamente scocciante trovarsi le carte cambiate in tavola.

Il conto deposito e le minusvalenze:

Anche se potrebbe apparire un aspetto secondario, il conto deposito non concorre al recupero di eventuali minusvalenze. Per completezza di informazione è importante riportarlo. Se vuoi saperne di piu’ riguardo le minusvalenze puoi leggere l’articolo qui.

Come si è capito, anche in uno strumento molto pubblicizzato e facilmente reperibile sul mercato possono nascondersi delle insidie soprattutto se ci si lascia lusingare dagli apparenti guadagni facili e sicuri tralasciando gli altri aspetti discussi nell’articolo.

I conti deposito e Smart Bank

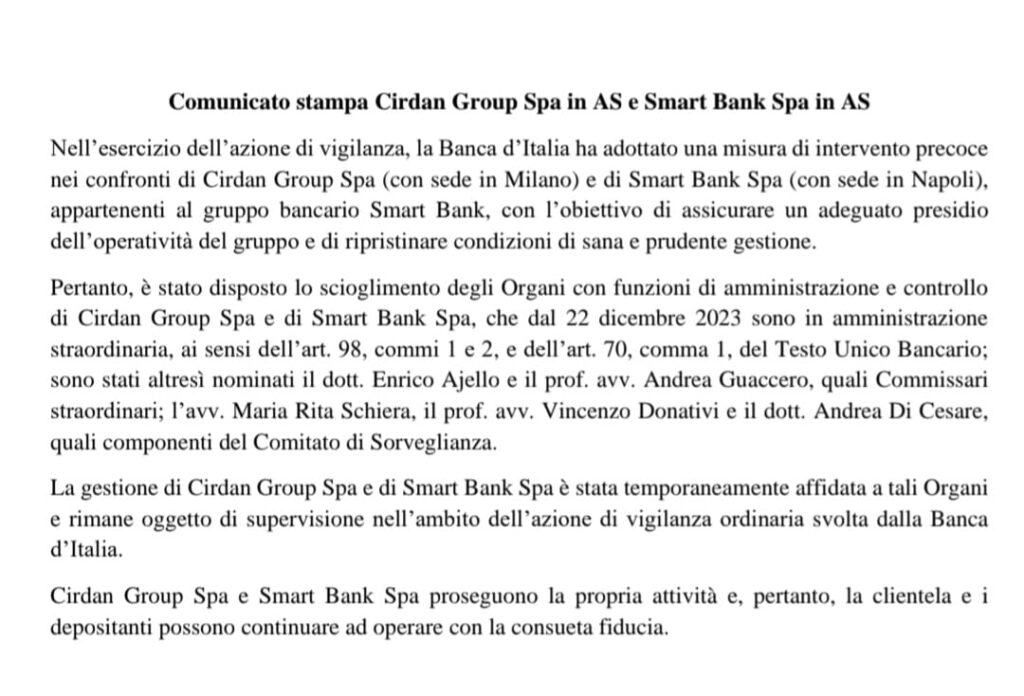

Con questo comunicato stampa si viene a sapere che Banca D’Italia ha sciolto gli Organi con funzione di amministrazione e controllo di Smart Bank (ex Banca del Sud) che si trova ora in amministrazione straordinaria. Smart Bank si era fatta conoscere ultimamente per i tassi di interesse piuttosto generosi riconosciuti nei suoi conti deposito.

Sicuramente non è la notizia migliore da avere prima di iniziare il periodo delle festività sopratutto per chi non ha prestato la dovuta attenzione ai punti che ho elencato.

Cosa fare?

Allo stato attuale vanno osservati i fatti che sono:

- La banca sta svolgendo regolarmente la propria attività bancaria.

- Quando la Banca d’Italia interviene, lo fa con la finalità di presidio e di ripristino delle condizioni di sana e prudente gestione.

- Per ora quindi sembra che non ci siano problemi in arrivo almeno per chi ha somme vincolate entro i 100.000 euro garantiti dal FITD.

Sicuramente questo episodio deve far da precedente ogni qualvolta si voglia investire in strumenti simili. Va ricordato inoltre che pianificazione non è comprare uno strumento o investire in uno strumento. E’ un processo molto piu’ complesso che deve tenere conto di vari fattori tra cui il rischio emittente e che deve andare molto oltre il “rende bene” o “è un investimento sicuro”.